在房地产市场日益繁荣的今天,房产原值的计算与评估成为了公众关注的焦点,契税作为房产交易过程中的一项重要税费,是否应纳入房产原值,引发了广泛的讨论,本文将从房产原值的定义出发,深入解析契税在其中的角色,并探讨其是否应被包括在房产原值之内。

房产原值的定义及构成

房产原值,又称为房产初始价值,是指某房产在初次购置或建造时的价值,这通常包括了房屋本身的造价、配套设施费用、相关税费以及土地使用权费用等,这些组成部分共同构成了房产的原值,为后续的价值评估、折旧计算以及交易税的缴纳等提供了基础。

契税概述及其在房产交易中的角色

契税是一种在房地产交易过程中产生的税费,通常在房屋所有权发生转移时缴纳,契税的多少取决于房产的成交价格以及当地的政策规定,作为一项重要的交易成本,契税是房产交易不可或缺的一部分。

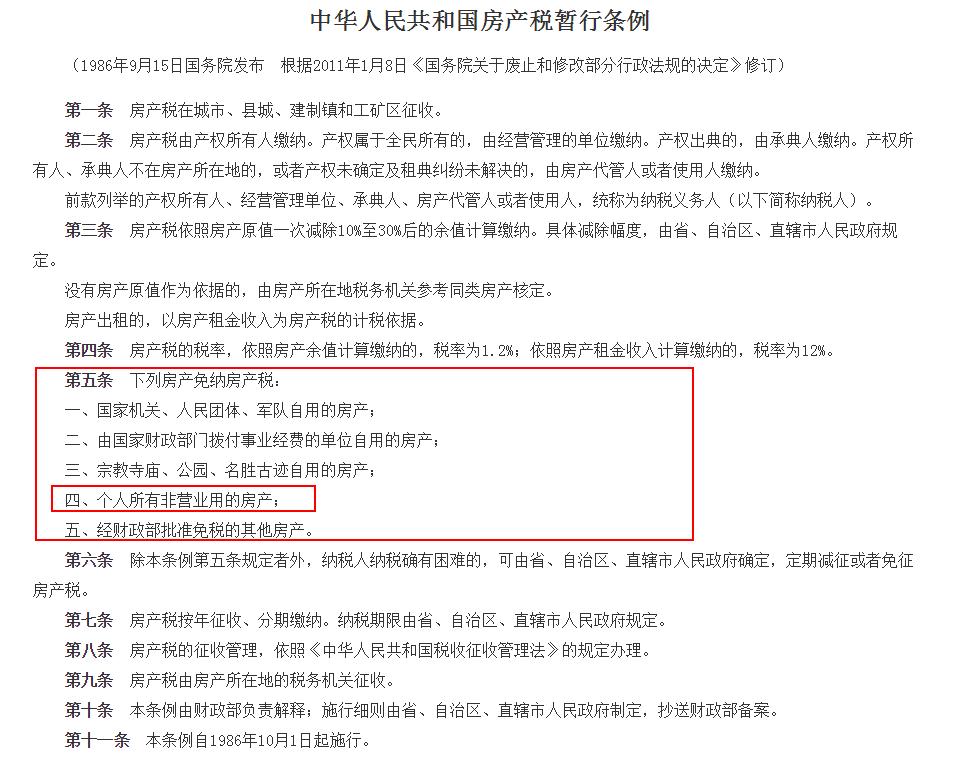

契税是否应纳入房产原值

关于契税是否应纳入房产原值,存在两种观点,一种观点认为,房产原值应仅包括房屋本身的造价和相关费用,契税作为交易过程中的一项费用,不应纳入原值,另一种观点则认为,契税是获取房产所有权必须支付的成本,应视为房产原值的一部分。

从实际操作和会计角度来看,契税通常被纳入房产原值的计算,这是因为契税的支付标志着所有权的转移,是获取房产所有权的一种成本,将契税纳入房产原值有助于真实反映房产的市场价值和交易过程中的实际支出。

房产原值包括契税的意义

将契税纳入房产原值有助于更准确地评估房产的价值,在房地产市场波动较大的情况下,这一做法能够更真实地反映房产的市场价值,对于税务管理和资产管理等方面,这一做法也更为合理,在折旧计算、房产税缴纳以及资产评估等方面,将契税纳入原值能够提供更准确的数据基础。

不同地区政策的差异

值得注意的是,不同地区对于契税是否纳入房产原值的政策可能存在差异,在具体操作中,需要根据当地政策来确定是否将契税纳入房产原值,随着房地产市场的不断发展,相关政策也在不断调整和完善,需要关注最新的政策动态。

从实际操作和会计角度来看,契税通常被纳入房产原值的计算,将契税视为房产原值的一部分,有助于更准确地评估房产价值,反映市场价值,以及满足税务管理和资产管理的需求,不同地区对于这一问题的政策可能存在差异,因此在实际操作中需要根据当地政策来确定。

随着房地产市场的不断发展,相关政策可能会继续调整和完善,我们需要关注最新的政策动态,以便更好地理解和处理房产原值是否包括契税这一问题,我们也期待房地产市场和相关政策能够更加成熟和透明,为公众提供更加清晰和明确的信息。

转载请注明来自ZBLOG,本文标题:《房产原值包括契税吗?——对房产价值评估的深入解析》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号